近日,辽宁籍购房者刘女士反映,称其2015年在海口市琼山区云龙镇云定路104号山湖海小区(云龙水郡)购买的两套房产因逾期交房陷入纠纷,开发商被指虚高合同价格获取银行贷款,后续又以“欠首付”为由拒绝给业主办理产权证,引发纠纷。

事件回溯:促销活动埋下纠纷隐患

据刘女士陈述,2015年8月,海口琼山重点项目建设投资公司(下称"琼山重点公司")推出"零首付购房"活动,销售人员承诺购房者无需支付首付款,由开发商提供总房款30%的首付款发票办理按揭贷款,贷款金额即为实际房款。刘女士购买的两套房屋(619房和620房)合同价格分别为21.2858万元和21.1667万元,但实际售价均为14.9万元。2016年1月,刘女士通过招商银行海口分行贷款14.9万元支付619号房款;购房人同时办两套按揭贷款银行不予支持,将620房款改为现金支付,但合同仍保留按揭条款。刘女士称已于2015年9月全额支付12.7万元,但开发商未按实际金额开具发票。

矛盾爆发:开发商反诉索要"首付款"

2021年起,双方因逾期办证问题对簿公堂。纠纷发生后,琼山区法院2021年两份判决(案号2020号、2021号)认定刘女士"已缴纳全部购房款14.9万元",并以该金额作为逾期交房违约金计算依据,开发商未提出异议。

但2022年5月,琼山重点公司反诉刘女士拖欠两套房首付款共计12.6万元。然而,2022年琼山区法院另一判决(案号2326号)却支持开发商反诉,要求刘女士支付"首付款差额"。海口市中级人民法院2023年二审裁定(案号5360号)进一步认定:619房因超过诉讼时效无需支付首付款,但620房因未超诉讼时效,应支付6.26万元首付款。刘女士质疑:"同日购买的同面积房屋,且620房实际支付更早,却未被认定时效问题。"

关键证据争议

刘女士提供的首付款发票复印件(加盖银行及税务公章)显示,开发商曾开具首付款凭证用于贷款审批,但开发商否认该款项实际支付。对于620房,开发商将9月收到的12.7万元拆分抵充8月开具的6.26万元发票,导致票据与汇款不符。

业主诉求与监管介入

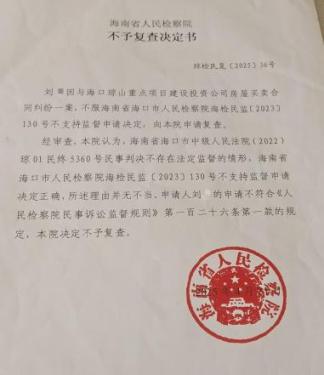

刘女士等业主认为,开发商利用"零首付"模式诱导签订虚高合同,后续又以"欠首付"不予办理产权证相关手续,导致业主无法去产权中心办证,向海口市检察院申请监督未获支持(海检民监2023130号),2023年11月遂向海南省检察院申诉,请求撤销二审判决,认定合同价格无效,并索赔逾期办证违约金、律师费等。2025年4月收到海南省检察院出具不予复查决定书,后又收到回复称案件转由相关部门继续处理。

行业背景:零首付模式风险频发

公开资料显示,"零首付"购房因违反央行《关于规范住房金融业务的通知》(2001年)明令禁止的"零首付个人住房贷款"规定,近年已被多地监管部门打击。此类操作中,开发商通过虚高合同价套取贷款,购房者可能面临债务风险。

事件焦点

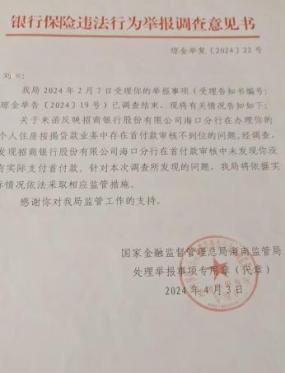

本案争议核心在于:1. 开发商推销"零首付"售楼模式价格是否真实;2. 这种"零首付"违规销售行为应由哪个部门监管;3. "零首付"购房业主长期无法办理产权证的责任主体是谁?虽然国家金融监管总局海南监管局已明确产权证办理不在其职责范围内,但相关部门仍需正视并解决这一违规销售模式带来的后续问题,切实保障购房者合法权益。截至发稿,琼山重点公司未做出具体回应。

该事件折射出房地产销售中"零首付"潜藏的法律风险,亦引发对开发商营销手段合规性的讨论。最终零首付业主办理产权证的权益谁来维护,后续进展将持续关注。